Bendroji informacija

Lietuvoje įvesti 23 mokesčiai, iš kurių pagrindiniai yra šie:

- akcizai

- gyventojų pajamų mokestis

- muitai

- nekilnojamo turto mokestis

- pelno mokestis

- pridėtinės vertės mokestis

- privalomojo sveikatos draudimo įmokos

- valstybinio socialinio draudimo įmokos

- žemės mokestis

Kiti mokesčiai:

- angliavandenilių išteklių mokestis

- atskaitymai nuo pajamų pagal Lietuvos Respublikos miškų įstatymą

- gamybos mokestis cukraus sektoriuje

- įmokos į Garantinį fondą

- konsulinis mokestis

- loterijų ir azartinių lošimų mokestis

- mokestis už aplinkos teršimą

- mokesčiai už pramoninės nuosavybės objektų registravimą

- mokestis už valstybės turto naudojimą patikėjimo teise

- mokestis už valstybinius gamtos išteklius

- paveldimo turto mokestis

- pertekliaus mokestis cukraus sektoriuje

- valstybės rinkliava

- žyminis mokestis

Pagrindinė mokesčių administravimo institucija Lietuvoje - Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos. Kitos institucijos – Lietuvos Respublikos muitinė, aplinkos ministerija, Žemės ūkio ministerija bei Valstybinio socialinio draudimo fondo valdyba.

Lietuva yra pasirašiusi 53 tarptautines dvigubo apmokestinimo išvengimo sutartis.

2004 m. gegužės 1 d. Lietuva, įstodama į Europos Sąjungą, privalėjo perimti jos „acquis communautaire“, t.y. Europos Bendrijų teisę ir jos taikymo praktikos visumą.

Svarbu pažymėti, kad ES lygmeniu netiesioginių mokesčių, t.y. PVM ir muitų, taisyklės yra harmonizuotos. Tiesioginiai mokesčiai ES lygmeniu nėra harmonizuoti, išskyrus kai kuriuos fizinių asmenų, įmonių bei kapitalo apmokestinimo klausimus.

Tačiau, pabrėžtina, kad tiek Lietuvos, tiek kitų ES šalių narių mokesčių sistemos ir tarptautinės dvigubo apmokestinimo sutartys neturi pažeisti pagrindinių ES sutarties principų, tokių kaip laisvas darbuotojų, paslaugų, kapitalo judėjimo principas, įsisteigimo laisvė bei nediskriminavimo principas.

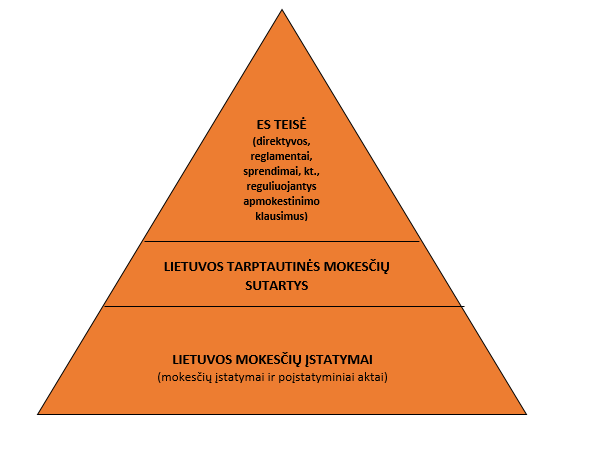

Lietuvos mokesčių sistemos sąveika su kitomis mokesčių sistemomis pavaizduota žemiau: pirma, aukščiausią teisinę galią Lietuvoje turi ES teisinės normos, reglamentuojančios vienokius ar kitokius apmokestinimo klausimus, t.y. tiek tarptautinės mokesčių sutartys, tiek Lietuvos nacionalinė mokesčių sistema negali prieštarauti ES teisei; antra, tarptautinės mokesčių sutartys turi aukštesnę teisinę galią negu nacionalinės mokesčių normos.